當安踏(02020.HK)以淨利52%的增速領跑港股運動品牌、361度(01361.HK)營收首破百億大關時,曾經的「國潮標桿」李寧(02331.HK),卻仍在「追跑」的路上。

值得玩味的是,資本市場用6.5%的盤中漲幅回應了這份財報,花旗更指出其潛在淨利潤超預期5%。在運動品牌厮殺最慘烈的戰場上,李寧是否正從「失速墜落」轉為「觸底反彈」?

正在改變的李寧

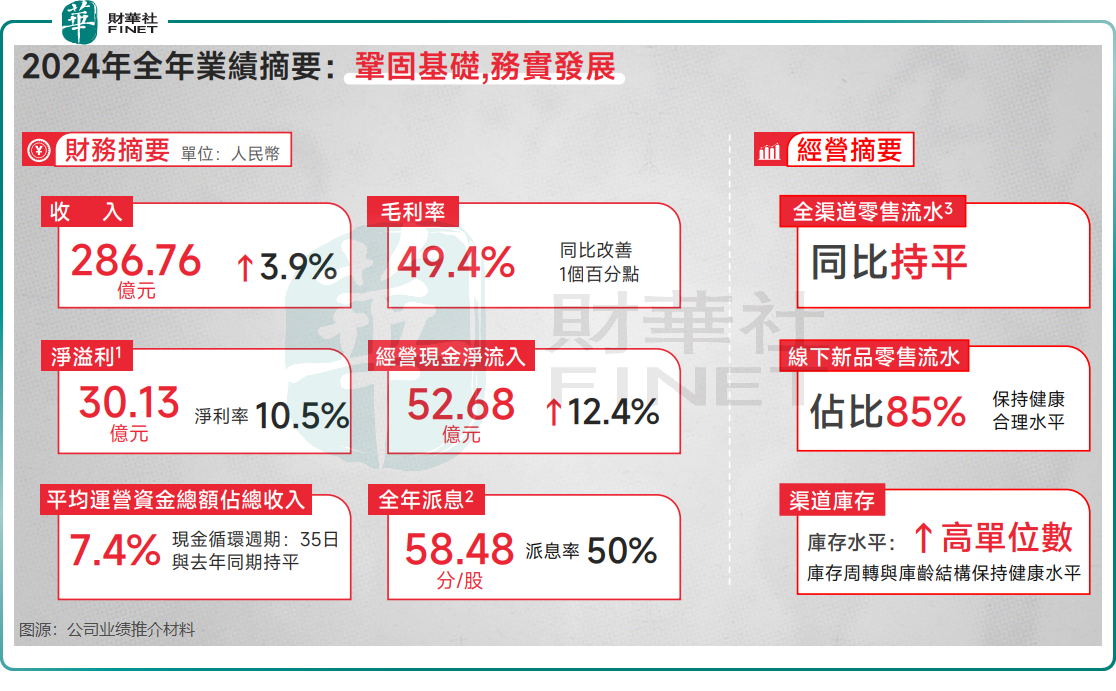

2024年全年,李寧實現收入286.76億元(單位人民幣,下同),同比小幅增長3.9%,超出市場預期;毛利率49.4%,同比改善1個百分點;股東應佔溢利30.13億元,同比下滑5.5%。

相比另外三大體育運動品牌,李寧的業績表現遜色不少。

2024年,安踏營收、淨利雙增(+13.6%、+52.4%);特步(01368.HK)持續經營業務收入同比增長6.5%,淨利潤增長20.2%;361度收入和淨利潤同比增幅均接近20%,收入突破百億大關。

業績披露後,李寧股價表現較為堅挺。3月28日早盤,其股價一度漲超6.5%,最終小幅收漲0.35%。這一表現,反映出市場對李寧的成績單已不再失望,甚至對其未來發展抱有一線期待。

市場情緒之所以呈現積極態勢,李寧的盈利能力實際上正在改善。

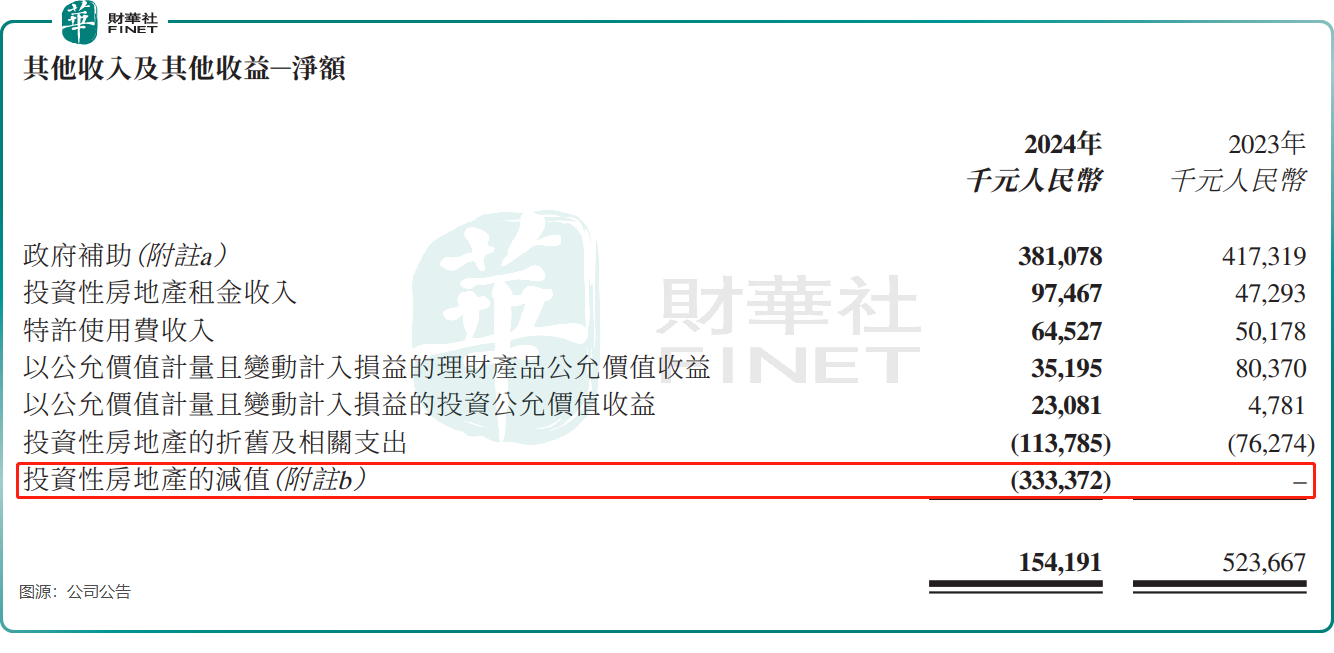

2024年,公司投資性房地產的減值達3.33億元,上年則無減值。花旗在研報中表示,李寧2024財年淨利潤符合該行及市場預期,若剔除投資物業意外減值損失,公司的潛在淨利潤則較該行及市場預期高5%。

儘管利潤承壓,李寧對股東卻毫不吝啬。

根據Wind數據統計,年内李寧現金分紅總額15.09億元,全年派息比率達50%,為2008年以來新高。

李寧集團執行董事、聯席CEO錢炜表示,2025年,集團的關鍵詞依然是「穩健經營」,但是穩健經營並不等於保守經營,該攻則攻,該守則守,該調整則調整。

除運營資金保持健康水平外,李寧的渠道存貨和應收賬款總體平穩。

根據公司推介材料,公司撥備前存貨成本金額為27.65億元,同比增長5%;2024年12月整體存貨周轉月(包括線下、在線及倉庫)為4.0,上年同期為3.6。

此外,公司2024年12月撥備前應收貿易款項原值金額按年下降16%,至10.46億元,處於健康合理水平。

李寧表示,公司繼續聚焦「單品牌、多品類、多渠道」戰略,加強科技鞏固市場份額,深耕跑步、籃球、健身、羽毛球、乒乓球和運動生活六大核心品類。

但是,李寧的零售流水依然承壓,公司全年零售流水按年持平。

不過,四季度明顯改善,四季度李寧銷售點(不包括李寧YOUNG)於整個平台的零售流水按年取得高單位數增長。

根據李寧的業績推介材料,年内跑步品類零售流水表現亮眼,增長25%,但籃球及運動生活品類零售流水按年分别錄得21%及6%的下滑。

李寧電商業務表現搶眼,線上直營流水錄得10%-20%低段提升,線上客流提升高單位數,帶動電商業務收入增長10.3%。電商業務毛利率較高,電商渠道佔比進一步加大推動了公司整體毛利率的提升。

年内,李寧繼續優化門店佈局,截至2024年12月31日,於中國,李寧銷售點數量(不包括李寧YOUNG)共計6117個,淨減少123個。

整體而言,李寧2024年的業績有喜有憂,公司仍具有發展韌性,且業績有企穩回升的迹象。2025年以來,我國政府加大力度促消費,以及成都世界運動會等重大賽事在年内舉行,對李寧等體育運動廠商而言是積極利好,有利於李寧走出低谷。

對李寧自身而言,2024年電商業務的增長以及第四季度零售流水的提升是積極信號,但零售收入的下降(略降0.3%)和門店收縮,又暴露出了其轉型陣痛。未來,李寧需要繼續優化渠道佈局,提升零售效率,在復雜的市場環境中重回增長軌道。